“太长不看”版:

1.自新中国成立以来,我国的医保制度一直在变化和发展

2.截至2020年11月底,全国基本医疗保险参保人数达13.5亿人,参保率稳定在95%以上

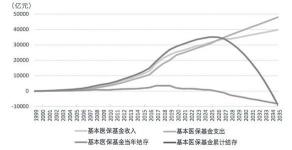

3.随着人口老龄化的严重及医疗需求的增加,我国医疗基金的收支问题日益严重

4.此次会议确定,要增强职工基本医保互助共济保障功能,将更多门诊费用纳入医保报销,进一步减轻患者负担

规模最大的基本医疗保障网

(简称“城居医保”),参保者是职工医保参保范围之外的社会成员,以未成年人和老年人居多。

(简称“居民医保”),这就使得基本医疗保险实现了制度全覆盖,基本医疗保险成为国民的一项基本权益。

现行医保制度存在的问题

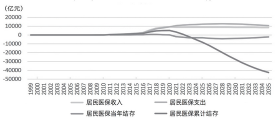

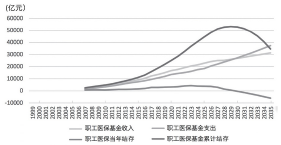

人口预测数据显示,进入2021年后我国65岁以上老年人口占比将超过14%,我国将从老龄社会进入深度老龄社会,与之相对应的,是沉重的财政负担。

(职工医保、居民医保)

分开预测,问题的严峻性则更为明显。由于居民医保参保人群的年龄结构老化速度更快,居民医保基金出现负值的时间可能更早。

(职工医保、居民医保)

的办法,而这两套制度之间的保障待遇差距较大,而这意味着国民基本医疗保障权益的不平等。

增强职工基本医保互助共济保障功能

(工资基准的2%)

,全部计入个人账户;用人单位缴纳的基本医疗保险费分为两部分,70%用于建立统筹基金,30%划入个人账户。

,包括住院看大病等;个人账户主要用于个人支付,如门诊看病、药店拿药等。而这造成的认知偏差就是,个人账户上的钱是自己“储蓄”的钱,看病的时候能不花则不花,统筹基金是“锅里的饭”,能走报销则走报销。

1.逐步将部分对健康损害大、费用负担重的门诊慢特病和多发病、常见病普通门诊费用纳入统筹基金支付。政策范围内支付比例从50%起步,适当向退休人员倾斜,今后随基金承受能力增强逐步提高保障水平。

2.改进个人账户计入办法。在职职工个人缴费仍计入本人个人账户,单位缴费全部计入统筹基金;退休人员个人账户由统筹基金按定额划入,划入额度逐步调整到统筹地区实施此项改革当年基本养老金平均水平的2%左右。

3.拓宽个人账户使用范围,允许家庭成员共济,可用于支付在定点医疗机构就医,以及在定点零售药店购买药品、医疗器械和医用耗材发生的由个人负担费用,探索用于家属参加城乡居民基本医保等个人缴费。

4.加强医保基金监督管理,完善稽核、内控等制度,严肃查处虚假住院、欺诈骗保等违法违规行为,完善与门诊共济保障相适应的付费机制。

编辑:春雨医生